招商银行的用户方针变化揭示了银行零卖业务的两个要紧漂流:这不仅响应了市集动态,也引导了银行业务发展的新趋势。

1、招行一个用户方针的变化

本年险些统共的银行齐在喊“获客难”,即便强如招行,也弗旧例外。

从招行的2024年中报来看,手机银行和掌上生计(信用卡)这两个APP的月活跃用户数(MAU)为1.17亿户,比较2023年年末的1.17亿户,基本统统抓平。

关联词不是确实“抓平”呢?

谜底是辩护的。

如若只看大数的话,很容易被误导,咱们来作念一下方针拆解,你就会很了了了。

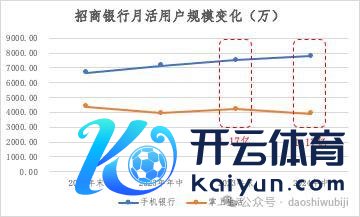

咱们从招行的露馅数据中(2022年末-2024年年中),取一下这两个APP的月活用户数,再画图成趋势图,你就能发现其中的玄机了。

看完上图,肯定你可以容易地得出两个论断:

论断一:招行手机银行的月活用户数在抓续擢升,而动作信用卡线上平台的掌上生计,合座变化趋势是向下的。

论断二:2024年年中的1.17亿月活限制,跟2023年年末的1.17亿,看似相等,其实是由手机银行的月活增长,对消掉了掌上生计的月活下落得来的。

以上是“看图语言”就可以得出的论断,但如若你是银行从业东谈主员,应该还可以得出第三个论断——

论断三:银行的筹算节律是以年为所在的,年底的掌上生计月活用户限制冲高,应该无数是线上、线下的时点营销激勉和“过年破钞”行情带来的。

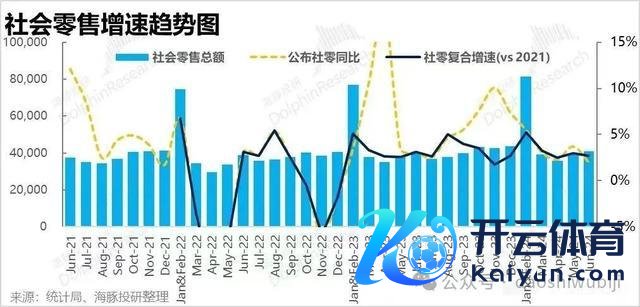

本年年中掌上生计月活用户限制的低点,对应的恰是“社零”(社会破钞品零卖总额)同比增长2%——这一数值,是2024年全年的最低点。

天然,如若要看银行的年度筹算节律,就要把社零月度总额跟增速聚拢起来看,每年1、2月高高荒谬的柱子便是银行重心筹算的技巧区间。这样比较昭着。

看完方针阐明的变化,背后原因其实也就呼之欲出了:

论断四:信用卡APP的活跃,高度依赖信用卡破钞行为的活跃,而信用卡破钞又与“社零”(社会破钞品零卖总额)高度联系。

刻下基本面的情况,是住户破钞才气和破钞意愿走低,进款需求飞腾,遭殃了信用卡业务的增长。

这一影响逐级传导,最终就会体现为信用卡限制、营收和利润的下降,以及用户线上活跃度的镌汰。

从招行2024年半年报的情况来看,相似印证了这一逻辑:信用卡运动户6935万(-0.56%),信用卡来回额2.21万亿(-6.84%)、信用卡贷款余额9193亿(-1.76%)、信用卡商业收入447亿(-1.17%)。

天然,其他行的数据大多比这还差,通盘行业在过冬,招行一经是其中的杰出人物了。

不看招行的果断钞票措置,仅从资产业务来看,除了个东谈主住房贷款微跌(-0.99%),招行零卖贷款3.47万亿(+2.98%),零卖小微贷款余额8061亿(+7.51%)、破钞贷款余额3777亿(+25.27%),合座趋势一经回暖,揣度零卖资产业务在各家股份行里,会最初重回增长轨谈了。

从银行筹算的基本逻辑来看,从客户方针的变化会传递到资产/欠债/钞票措置限制上,然后进一步再传递到损益表。

换言之,客户好了限制就会好,限制好了营收和利润也会好。每个节点的传导,唐突会在半年到一年的技巧内不息发生。

聚拢招行的中报数据来看,招行的零卖客户数总额超2亿(+2.54%)、金葵花及以上客户499万(+7.67%)、零卖客户AUM14.2万亿(+6.62%)、零卖客户进款余额近4万亿(+8.52%)、零卖贷款余额超3万亿(+2.98%)——

合座上齐处于飞腾或回升通谈中,即便当期的营收和利润依旧为负,但可以判断,在一众股份行中,招行不但资产业务会最初回正,零卖合座重回增长齐是可以预期的事了。

到这里,就可以得出新的一个论断:

论断五:招行的信用卡业务正在贫乏地穿越周期,但合座筹算才气(包括线上筹算才气)一经在抓续擢升。

好了,到这里,你一定会问,招行的方针变化说完结,标题里说的“行业剧变”在那儿?

别急,听我为你谈来。

2、银行零卖的两个剧变

这个剧变由两部分构成。

剧变一,是前些年听着招行转型故事,一窝风冲进来作念零卖和钞票措置的银行们,运转慢慢觉醒、乃至疗养了。

零卖业务是典型的“苦累细慢”,前几年各家银行零卖业务的高增长,更多是建筑在宏不雅经济高速发展基础上,选用“高风险-高订价”形态换来的功绩高增长。

看着“贼吃肉”,就心里痒痒了,念念着“头陀摸得,为何我摸不得”?归正招行在前边摸着石头过河,我方唯有摸着招行过河、对着抄就好。

可一朝基本面上出现波动或疗养,就坐窝能感受到“贼能吃肉,也会挨打”了。别的不说,掀开银行的年报、半年报,望望营收和利润方针的阐明就很了了。

于是,这段技巧以来,可以看到不少银行或是重拾对公,或是总结典质类资产业务,或是猬缩信用卡部门。零零总总,作念法琳琅满目,归根结底齐是在寻找活下去的出息。

其实,零卖业务的基本盘就这样大、国内钞票措置的锻练度就那么点儿,短技巧内太多银行涌入,推行上是一种产能多余。进程这一轮出清,反而是善事,各家银行可以从本身要求和天禀登程,重新疗养业务阵型和组织架构,将来也就有了翻身的基础。

剧变二:有些银行,一经在营收或利润增幅为负的状态之下,运转重回增长轨谈了。

从中报数据来看,招行的营收和利润固然依旧为负,但二季度降幅齐已收窄,如若接下来的三季报和年报数据依旧保抓这个趋势,加上极低的不良(0.94%)和依旧坚挺的净息差(2%),那么基本可以料定,招行一经走跨过拐点、重回增长的路上了。

除了招行以外,那些对公批发基础底细好的股份行,除了可以反哺零卖外,本年合座在钞票措置和欠债业务上齐有可以的阐明。换言之,“零卖的业务要批发作念”这条路,被它们信得过走通了。

此外,国有行下千里底线城市乃至农村市集,强势介入汽车金融等此前残暴的范围,齐为大行开辟了新的增漫空间。

部分发达地区的城商行、农商行,基于腹地特点和上风产业,重新梳理业务线,也获取了营收和利润上很好的阐明。

在这里多说一句,如若你仔细看各家行露馅的数据,就会发现,那些大银行阐明得较好的分行,也基本在这些地区。

全球齐在“过冬”,但总有些地方的冬天,不那么风凉。是以,去“和煦”的地方过冬,就成了贤达的弃取。

这一次的过冬,国内优秀的银行们运转学会意思客群筹算,聚拢本身天禀为这些客群提供互异化的家具和办事,从而作念大限制,行内竖井式的分割也慢慢冲突。

这篇著述从招行的一个用户方针运转,咱们梳理了银行筹算“客户-限制-损益”的传导链路,从而得以窥见这个行业剧变的一斑。

靠近大势的倍感无力,跟靠近将来的信心,历久在好多银行东谈主心中交汇、拉锯。

环视四周,看似一派惨淡的酷寒荒野,酝酿复苏的小小嫩芽,正在昏暗的土壤中死力朝上,为破土而出的那一天而拼尽全力。

但愿咱们能成为其中的一颗,祝好运!

注1:以上援用数据和信息,齐来自公开渠谈,无任何里面未公开信息。

注2:本文仅动作业务计划,不代表任职机构观念,亦不动作投资提出。

注3:招行月活用户数据,来自2022年年报、2023年中报、2023年年报、2024年中报;信用卡和零卖贷款数据,来自2024年中报。

注4:《社会零卖增速趋势图》,来自“海豚投研”。